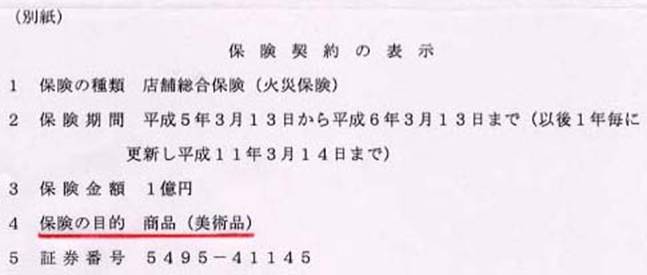

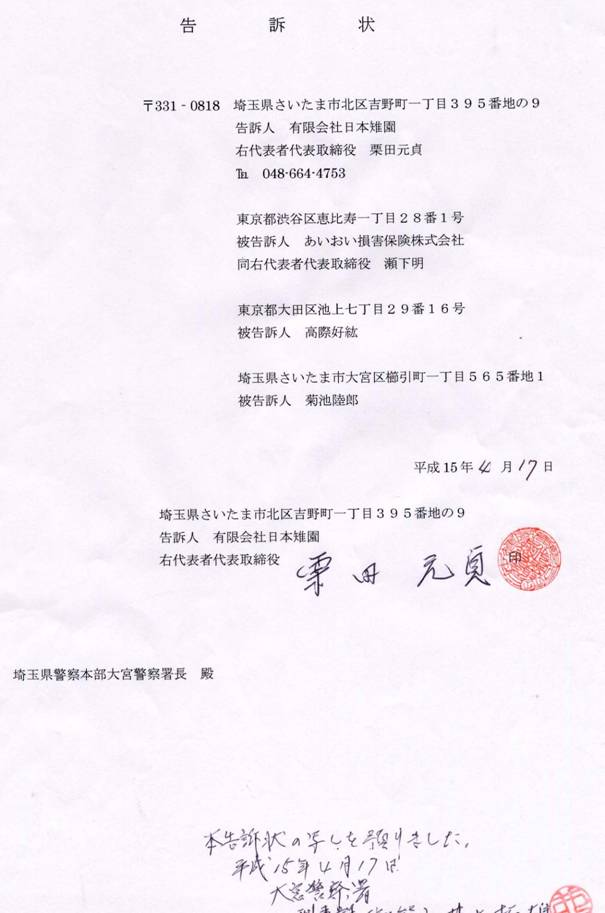

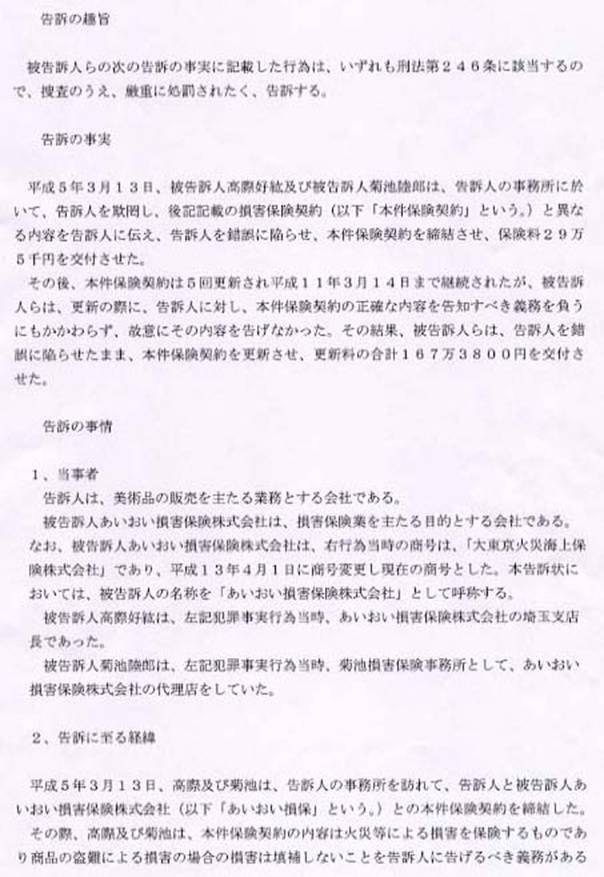

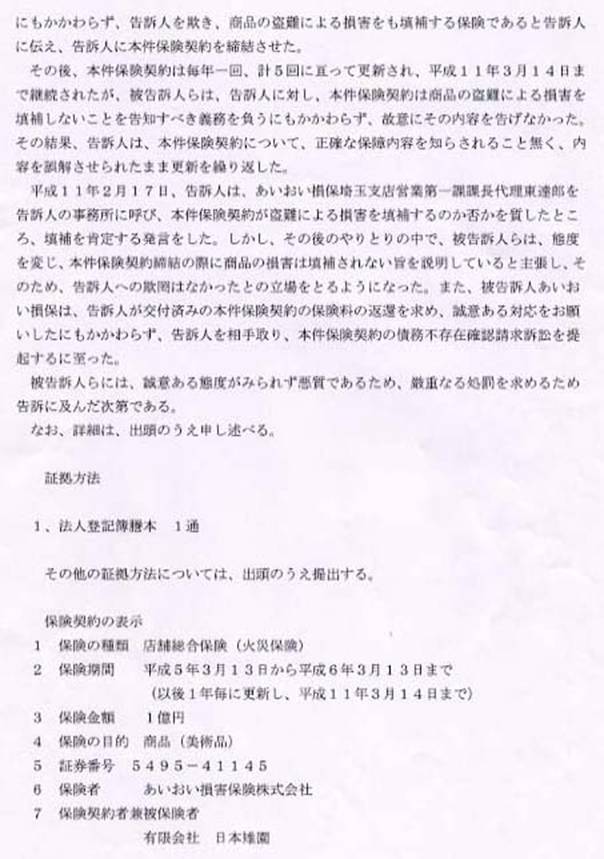

|

参考! 明記物件を明記しない場合の取扱い(提供:某、保険会社より今回の件に助言頂きました。)

「貴金属、宝玉および宝石ならびに絵画、骨董、彫刻物その他の美術品」(以下「貴金属類」という)は、保険の目的として証券に明記してなければ、保険の目的に含まれないことになっているが、明記されていない場合は、すべててん補されないわけではなく、1個または1組の価格が30万円以下の貴金属はてん補される。

貴金属類は明記しなければ保険の目的に含まれない(住店総約款3条2項)。これは、実際に損害が発生した時、損害があったかどうか、あるいはその価額や損傷程度などが争いの種となりやすいことによる。特に美術品はその妥当な価額の判定が難しく、その損傷性が他の動産に比して大であるため、罹災時に契約書との間に争いが生じやすく、これらの点を排除しておくための処置として明記することを必要としているのである。

しかし、貴金属類は、全部が全部明記を必要としては個数が多くなり、事務処理に支障をきたし、また、あまり低額のものまで明記することは上記の趣旨より必要ではないと考えられる。 そこで、1個または1組30万円以下のものは、明記しなくても、保険の目的にふくまれることとした(火災保険契約規定3(3)a)。これは所得税法上の取扱いに合わせたものである。従って、明記しなくても、1個または1組の価格が30万円以下の貴金属類はてん補の対象となる。

1個または1組の価格が30万円をこえる貴金属類は明記しなければてん補されない。

この場合は、上述のごとく明記しなければ、保険の目的に含まれないのであるから(住点総約款3条2項2号)、一切てん補の対象にはならない。また、30万円まではてん補するということでもない。

|